目次

はじめに:失われた10年と構造的課題

タイは今、深刻な岐路に立たされている。日本以上の速度で進む少子高齢化、それに伴う労働力不足、GDPの9割を超える高水準の家計債務、そしてクーデター以降続く政治の不安定性。これらの構造的課題が重なり、経済は過去10年間、ASEAN主要国の中で最低水準の成長率に甘んじてきた。いわゆる「中所得国の罠」に陥ったとの認識は、もはや国内の共通見解となっている。

一見すると、EV(電気自動車)やデータセンターへの大型投資が未来を照らす光明のように報じられる。しかし、その実態を深く掘り下げると、補助金に依存した需要の先食いや供給過剰リスク、エネルギー問題など、持続可能性への疑問が次々と浮かび上がる。本レポートでは、こうした表面的な事象に惑わされることなく、タイが直面する厳しい現実を直視した上で、考えうる「悲観シナリオ」と、困難を乗り越えるための「楽観シナリオ」を多角的に分析・予測する。

悲観シナリオ:「中所得国の罠」の深化と長期停滞

このシナリオでは、タイは構造的課題を克服できず、経済成長がさらに鈍化し、社会的な活力が失われていく未来を描く。ASEAN域内での地位は相対的に低下し、「過去の成功国」として停滞が長期化する。

1. 人口オーナスと労働力不足の深刻化

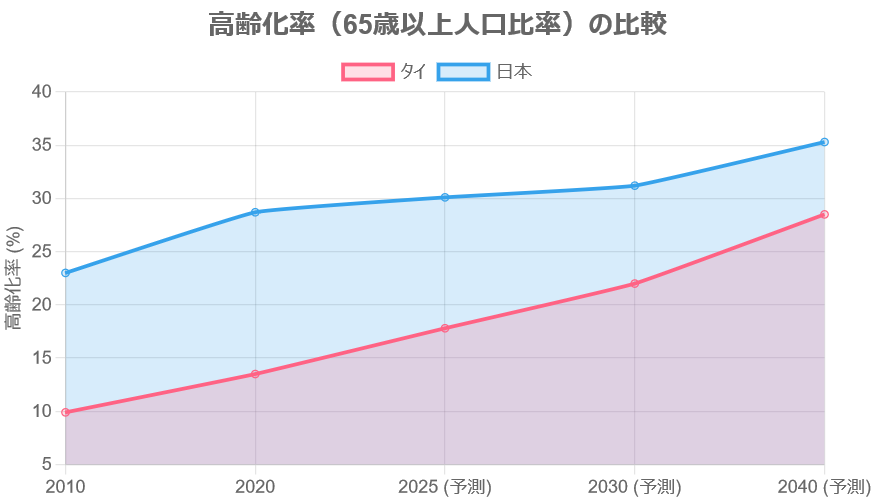

タイの合計特殊出生率は1.0まで低下し、日本(約1.2)をも下回る危機的な水準にある。高齢化のスピードは先進国以上であり、経済成長を支えてきた「人口ボーナス」は完全に終わり、「人口オーナス」(人口構造が高齢化し、経済成長の足かせとなる状態)の時代に突入した。世界銀行は、有効な対策を講じなければ、2060年までに労働人口が1,440万人減少し、GDPが年平均0.86%下押しされると予測している。周辺国からの移民労働者に依存してきた構造も、カンボジアとの紛争リスクや各国の経済発展により、もはや安泰ではない。労働集約型産業は競争力を失い、国内市場も縮小の一途をたどる。

図1: タイと日本の高齢化率(65歳以上人口比率)の推移と予測

出典: 国連人口推計等を基に作成

2. 「絵に描いた餅」に終わる産業転換と投資バブルの崩壊

政府が推進するEV産業は、まさにこのシナリオの象徴となりうる。2024年からの補助金削減後、EV販売は急減速。一方で、補助金政策の条件を満たすため、国内需要を無視した生産が続き、生産能力310万台に対し国内需要170万台という深刻な供給過剰に陥る。中国国内の熾烈な価格競争で疲弊したメーカーがタイ市場になだれ込み、採算度外視の消耗戦を繰り広げた結果、中国新興EVメーカー「NETA」のように経営破綻する企業が続出する。最大手のBYDでさえ、2025年上半期は増益率が鈍化し、フリーキャッシュフローが悪化するなど、盤石とは言えない。データセンター投資も、今後3年以内の電力不足でAIデータセンターの40%に影響が出るとの予測があり、インフラの脆弱性が露呈する。結果として、次世代産業への転換は失敗し、巨額の不良債権と過剰設備だけが残る。

3. 政治的不安定と政策の非一貫性

タイ経営者の7割が「政権不安が経営に悪影響を及ぼす」と回答しているように、政治の不安定性は経済の最大のリスクである。首相の解任騒動や憲法裁判所の判決に国政が揺さぶられ、長期的な視点に立った経済政策は実行不可能となる。予算編成は遅延し、インフラ投資は停滞。セター前政権が掲げたデジタルウォレットのようなポピュリズム政策は財政を悪化させるだけで、構造改革には繋がらない。GDP比90%を超える家計債務が内需を圧迫し続ける中、政府は有効な手を打てず、金融政策も身動きが取れない「政策の袋小路」に陥る。

4. ASEAN域内での競争力低下

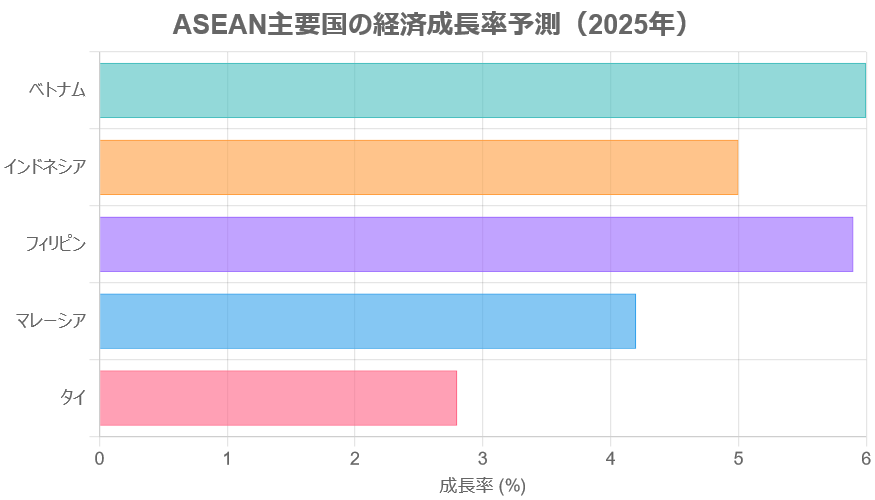

タイの経済成長率が2%台で低迷する一方、豊富な若年人口を抱えるベトナムやインドネシアは5%以上の高成長を続ける。かつて「東洋のデトロイト」と呼ばれた自動車産業の優位性は、EVシフトの混乱と周辺国の追い上げで揺らぎ、労働コストではベトナムに、市場規模ではインドネシアに太刀打ちできなくなる。結果として、タイは高付加価値な産業への移行にも、コスト競争にも勝てない「中途半端な国」として埋没し、海外からの直接投資は有望な成長市場であるベトナムやインドネシアへと流れていく。

図2: ASEAN主要国の経済成長率予測(2025年)

出典: アジア開発銀行(ADB)、世界銀行等の予測を基に作成

楽観シナリオ:構造改革と新たな成長エンジンによる再起

このシナリオでは、タイは危機感をバネに、これまで先送りにしてきた構造改革を断行する。短期的な痛みを伴いながらも、新たな成長エンジンを確立し、「中所得国の罠」から脱却する未来を描く。

1. DXと自動化による生産性革命

労働力不足という喫緊の課題が、逆にデジタルトランスフォーメーション(DX)と自動化を強力に推進する起爆剤となる。製造業のロボット導入率は現在5%台と低いが、これは裏を返せば巨大な伸びしろがあることを意味する。政府が掲げる「今後5年で28万人のデジタル人材を育成する」という計画が実を結び、官民一体で生産性向上に取り組む。飲食店のセルフオーダー端末や工場の自動化ラインが急速に普及し、人手不足を技術で補うことで、労働集約型経済からの脱却を果たす。

2. 高付加価値産業への「選択と集中」

EV投資バブルの教訓から、政府と産業界は補助金頼みの安易な拡大路線を修正し、真に競争力のある分野へ「選択と集中」を進める。その柱となるのがBCG(バイオ・循環型・グリーン)経済である。豊富な農業資源をバイオ燃料やバイオプラスチック、機能性食品といった高付加価値産品に転換する動きが加速。JETROの報告によれば、この分野では地場・非日系企業による大型投資が既に始まっている。また、既存の電子部品組立産業の基盤を活かし、より付加価値の高い半導体の後工程(検査・パッケージング)や、EV・スマート家電向けのパワー半導体、センサー分野でニッチな地位を確立する。医療・ウェルネスツーリズムといった伝統的な強みも、デジタル技術と融合させることで、新たな成長分野として再構築される。

3. 地政学的リスクを追い風にする「ハブ機能」の強化

米中対立の激化は、グローバル企業のサプライチェーン見直しを加速させる。この「China+1」の動きは、ASEANの中心に位置し、長年の産業集積とインフラを持つタイにとって最大の好機となる。EVバブルの過熱とは別に、リスク分散を求める外国直接投資(FDI)は着実に増加しており、2025年1-4月のFDI企業数は前年同期比43%増を記録した。政府が推進する東部経済回廊(EEC)が、単なる製造拠点ではなく、研究開発や物流、人材育成機能も備えた高度な経済ハブとして機能し始め、ASEANにおけるタイの不可欠性を高める。

4. OECD加盟に向けた構造改革の推進

タイ政府が正式に申請したOECD(経済協力開発機構)への加盟は、単なる国際的ステータスの向上に留まらない。加盟プロセスを通じて、汚職防止、法制度の透明性向上、規制緩和、公正な競争環境の整備といった、これまで遅々として進まなかった国内の構造改革を外圧によって断行する絶好の機会となる。これにより投資環境が劇的に改善され、国内外の投資家の信頼を回復。政治の不安定リスクを相殺し、持続的な成長軌道への復帰を後押しする。

結論:未来を左右する「改革の実行力」

タイの未来は、悲観と楽観、どちらか一方に決まっているわけではない。その行方を決めるのは、構造的課題という厳しい現実を直視し、痛みを伴う改革をどれだけ真剣に、そして迅速に実行できるかにかかっている。

悲観シナリオは、現状維持がもたらす緩やかな衰退の道である。人口動態という逆らえない潮流の中で、旧来の成功モデルにしがみつき、政治的混乱で改革の好機を逸し続ければ、この道筋をたどる可能性は高い。

一方、楽観シナリオは、危機を改革の原動力へと転換する道である。労働力不足をDXで乗り越え、投資バブルの教訓を活かしてBCG経済などの新たな強みを育み、地政学的な好機を掴む。そして、OECD加盟という目標をテコに国内制度を近代化する。この道は険しいが、「中所得国の罠」から脱却するための唯一の道でもある。

結局のところ、タイの将来は、政治家、官僚、そして国民一人ひとりが、目先の利益や対立を超えて、国の長期的な未来のために「改革の実行力」を発揮できるかどうかに委ねられていると言えるだろう。

参考資料

[1] 「タイ経営者7割、政権不安が経営に悪影響」「NETA生産未達でEV ... [2] 中所得国の罠からの脱却を目指すタイ ―OECD加盟で外資 ...https://www.mitsui.com/mgssi/ja/report/detail/__icsFiles/afieldfile/2025/02/27/202502_Yoshida.pdf

![]()